Nhiều bạn trẻ mới ra trường với khoản lương còn bấp bênh, ít ỏi đều có một câu hỏi khắc khoải mãi mà chưa trả lời được, là làm thế nào để chi tiêu cho thật hợp lý mà vẫn có đồng để dư. Nhiều người lắc đầu vì không thể, nhiều người lại cho rằng cách chi tiêu hợp lý không khó, quan trọng là bạn phải biết hạn chế bản thân ở ngưỡng chi tiêu an toàn.

Và việc chi tiêu luôn là vô cùng tận đối với mỗi người, nhưng đừng để các cuộc vui và các nhu cầu kéo bạn đi thì chắc chắn sẽ có đồng dư trong tài khoản mà vẫn tha hồ chi tiêu trong vùng "thoải mái". Bài viết là chia sẻ của chị Trang (24 tuổi) và chị Nguyễn Anh (25 tuổi) - nhân viên văn phòng với mức lương 5 triệu đồng/1 tháng.

")

1. Chia khoản tiêu

Nghe có vẻ hẹp hòi và chi li nhưng nếu thực sự muốn tiết kiệm tiền, bạn nên chia các khoản tiêu pha trong tháng của mình ra thật rạch ròi và tỉ mỉ. Nếu lương của bạn "nổ" vào đầu tháng, các khoản chi cần được hoạch định rõ ràng ngay từ lúc đó. Các khoản chi bao gồm: tiền nhà (nếu bạn đang ở diện phải đi thuê), tiền ăn, tiền tiêu vặt (tham dự các cuộc họp mặt bạn bè, trà chanh chém gió, sinh nhật - cưới hỏi) và tiền mua các vật dụng sử dụng hàng ngày.

Cách chia như sau:

- Tiền nhà: 1.500.000 đồng/1 người (đã bao gồm tiền điện nước, đổ rác, mạng và gửi xe). Bạn nên thuê chung trọ với từ 2-3 người để con số này được giảm xuống mức thấp nhất. Nếu bạn là người không phải đi thuê nhà, chúc mừng bạn, con số này có thể chia làm 2: 500.000 đồng gửi vào khoản tiêu vặt và tiền mua vật dụng, 500.000 đồng gửi vào khoản tiết kiệm.

- Tiền ăn: 1.200.000 đồng - 1.500.000 đồng (bạn nên học nấu ăn và đi chợ, hạn chế ăn ngoài và không mua các nguyên liệu nấu ăn đắt tiền).

- Các tiền mua vật dụng sử dụng hàng ngày: 500.000 đồng.

- Tiền tiêu vặt: 500.000 đồng (số tiền này có thể được du di và tăng thêm từ tiền thừa ở các khoản trên).

- Số tiền còn dư lại: 1 triệu đồng (đây có thể là khoản dành để tiết kiệm của bạn).

2. Ghi chép theo dõi

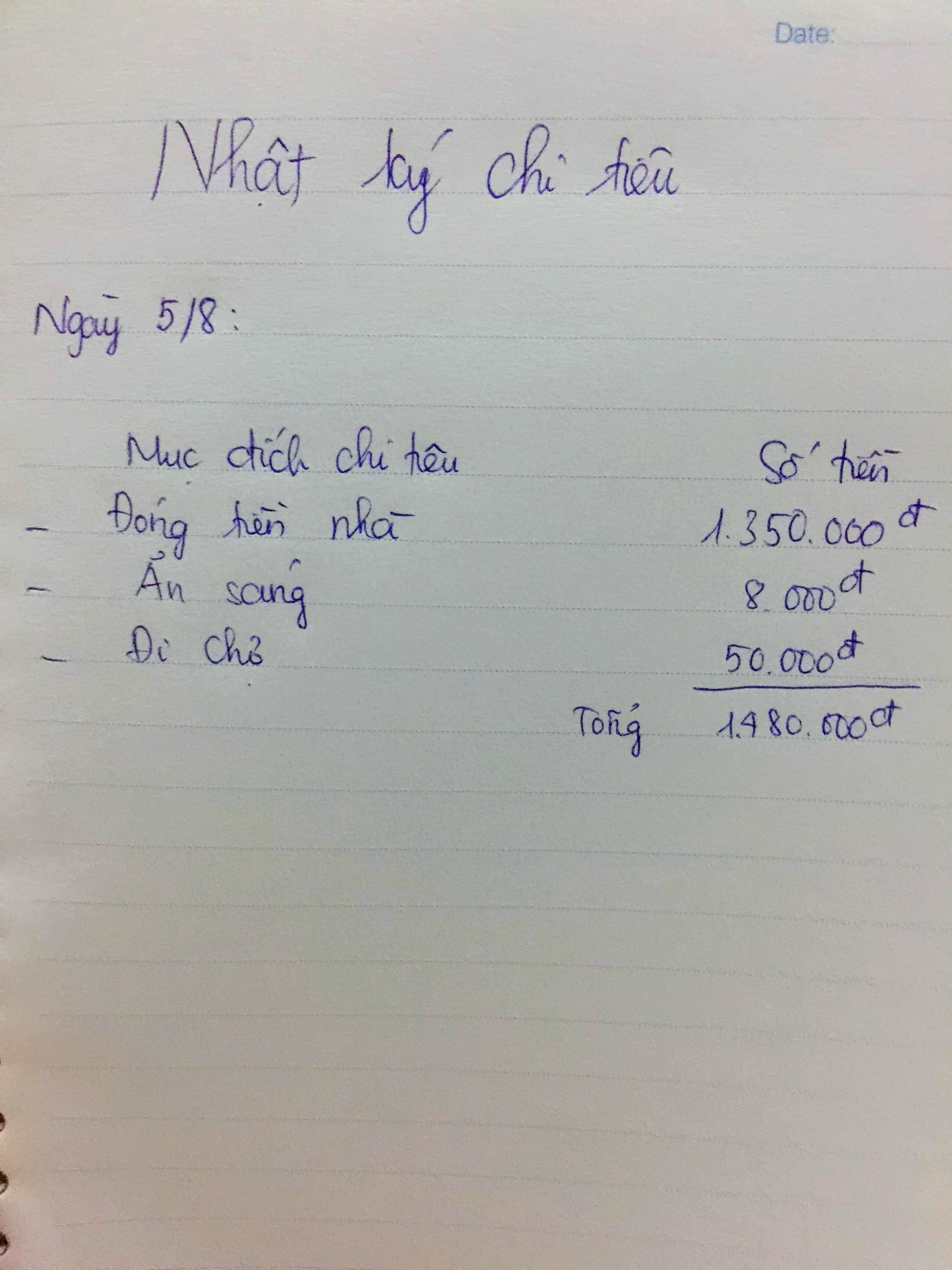

Quá trình chi tiêu tiền bạc trong vòng 1 tháng bạn cần sắp xếp hợp lý và ghi chép theo dõi theo từng ngày. Bảng chi tiêu phía trên cần ghi rõ ngày, phía dưới được chia làm 2 đầu mục chính: mục đích chi tiêu, số tiền. Dưới mỗi phần note tiền bạn cần tính tổng số tiền đã chi để dễ dàng kiểm soát được số dư của mình. Những con số cụ thể sẽ giúp bạn nắm được tình hình tài chính của mình để không vượt ngưỡng cho phép.

Nhật ký chi tiêu theo ngày và chi tiêu theo tháng được ghi chép lại từng mục rõ ràng sẽ giúp bạn quản lý được việc chi tiêu cá nhân.

Một tip nhỏ để quản lý tiền bạc cũng được chị em chia sẻ như sau. Khi có lương, thay vì để tiền trong tài khoản, bạn hãy rút toàn bộ số tiền tiêu trong tháng ra. Số tiền đó bạn chia nhỏ theo các khoản như đã tính toán ở phía trên. Ở mỗi ngăn ví, bạn cất số tiền tương ứng với các khoản tiền chi tiêu. Khi cần chi tiêu bạn chỉ việc tìm đúng ngăn tiền theo mục đích đã phân từ đó. Điều này sẽ giúp bạn quản lý được số tiền dư theo đầu mục đã phân để cân đối chi tiêu cho hợp lý.

3. Không được vượt quá kế hoạch đã đề ra

Đây không chỉ là lời nhắc nhở mà còn là mục tiêu phấn đấu của chính bản thân bạn. Việc tăng thêm bữa ăn ngoài, tụ tập bạn bè uống nước, đi chơi... có thể làm thâm hụt các khoản tiền mà bạn đã tính toán và lên kế hoạch sẵn. Thậm chí nếu số dư quá lớn bạn sẽ cần tiêu tới khoản tiết kiệm của mình. Điều này là tối kị trong mua sắm chi tiêu tiết kiệm.

Cụ thể, trong hoạch định tiền ăn của bạn chỉ được phép chi tiêu từ 1.200.000 đến 1.500.000 đồng, nếu trong tháng này bạn tiêu chưa tới số tiền đó, phần dư sẽ được chuyển vào mục khác (như tiền mua vật dụng hàng ngày hoặc tiền ăn vặt). Còn ngược lại, số tiền chênh lệch lên cao hơn so với hoạch định ban đầu, bạn sẽ chỉ còn cách cắt giảm chi tiêu ở các mục kia để bổ sung vào mục đang đội giá.

Nhiều chị em công sở có những tip tiết kiệm tiền khá hay ho. Theo như chị Trang chia sẻ, nếu trong một tháng chị tiêu quá số tiền trong mức hạn định cách giải quyết của chị là giữ nguyên số tiền thừa gửi tiết kiệm như kế hoạch. Số tiền đội giá chị sẽ đi vay bạn bè hoặc người thân. Việc trả nợ sẽ được cắt giảm vào tháng sau. Tuy nhiên, đây là cách làm bí bách khi bạn không thể không tiêu số tiền đó. Còn ngược lại, nếu có thể tiết kiệm và chi tiêu đúng như kế hoạch đã vạch ra từ đầu, bạn cần tuân thủ đúng nguyên tắc đó.

4. Dùng tiền đẻ tiền bằng cách gửi tiết kiệm ngân hàng

Tổng tất cả số tiền chi tiêu 1 tháng của bạn là 4 triệu, như vậy bạn sẽ dư 1 triệu đồng với mục đích để tiết kiệm. Không nên giữ số tiền này trong tài khoản vì bạn có thể dễ dàng rút nó ra chi tiêu cho nhu cầu của bản thân một cách dễ dàng. Tuy nhiên có 1 lưu ý nhỏ, bạn cần tìm hiểu về các chương trình khuyến mại, ưu đãi về lãi suất và quà tặng của các ngân hàng để tận dụng "kiếm thêm", như thế sẽ có lợi hơn rất nhiều cho khoản tiền gửi tiết kiệm của bạn.

Theo chị Nguyễn Anh (25 tuổi) cho biết, có một cách làm mà nhiều chị em công sở mách nhau sử dụng để giữ tiền là gửi tiết kiệm ngân hàng. Phương pháp này dành cho người tự tin mình sẽ đáp ứng đủ số tiền tiết kiệm đã đặt ra trong kế hoạch. Cụ thể, bạn dành số tiền của mình để gửi tiết kiệm tại một ngân hàng bất kỳ rồi khóa 1 chiều rút tiền trong thẻ tiết kiệm để tránh phát sinh trường hợp tiêu pha quá tay mà "động chạm" tới số tiền này.

Gợi ý cách lựa chọn gói tiết kiệm ngân hàng:

- Đối với những người có mức tiết kiệm thấp (từ 500.000 đồng - 1.000.000 đồng) bạn nên chọn gói tiết kiệm tích lũy tại các ngân hàng. Gói này phù hợp với những người lương ổn định nhưng không có số dư nhiều. Nếu bạn đang trong dạng có số tiền gửi nhỏ đều hàng tháng thì nên chọn loại này.

- Còn lại, đối với những người gửi tiền nhưng không dám chắc về các khoản phát sinh mà vẫn có ý định manh nha rút tiền tiết kiệm đề phòng trường hợp bất khả kháng bạn có thể lựa chọn các gói tiết kiệm không kỳ hạn ở các ngân hàng. Gói này có ưu điểm thích hợp cho những người có nhu cầu để tiền sinh lãi nhưng có thể rút bất cứ lúc nào. Tuy nhiên nhược điểm của nó là lãi suất thường rất thấp (dưới 1%/năm).

Trên đây là cách làm tham khảo giúp các bạn độc thân với số lương ít ỏi mỗi tháng vẫn có thể đủ chi tiêu hoặc thậm chí có thể để dư ra 1 khoản nhỏ tiết kiệm cho bản thân mình. Trong thời buổi mà vật giá leo thang, đồng tiền thì mất giá, cách tiết kiệm chi tiêu của những người trẻ mới ra trường sẽ giúp bạn bảo vệ bản thân cũng như có điều kiện lo lắng cho tương lai phía trước. Bạn cũng có thể nghĩ tới việc kinh doanh bằng số tiền tiết kiệm hoặc nghỉ hưu sớm nếu kế hoạch của bạn thành công.